Практически все берут кредиты в банках или занимают деньги в микрофинансовых организациях. Не всегда получается все оплатить. Один-два-три раза не заплатишь в срок, и начинают крутить бешеные проценты, штрафы. Что будет если не платить кредит?

Какие последствия для должника наступают в подобных случаях? Как это сказывается на жизни их самих и их семей? Понятно, что результаты неблагоприятны. Но можно ли снизить риски и минимизировать последствия для гражданина, у которого возникли трудности с погашением своих долгов?

Публикация позволит вам четко уяснить, какие сюрпризы готовит действующее законодательство людям, у которых проблемы с оплатой кредитов или займов в МФО. Как действовать в случаях, когда кредитор привлекает к делу государственные органы — суды и приставов.

Оглавление

Что может сделать банк?

Должников волнует, каковы полномочия банков. Вот типичные вопросы, задаваемые неплательщиками:

У меня идет просрочка 5 месяцев. На работе резко снизили зарплату, стало трудно вносить ежемесячные платежи. У меня семья, ребенок. Что будет если не платить кредит, какие действия предпримет кредитор? Может ли он отнять у меня квартиру? В какие сроки они обращаются в суд? Прочитал на форуме отзывы таких же как я, что банк может уступить право требования коллекторам. Стоит ли бояться такой перспективы?

Методы борьбы с должниками

Если вообще нет платежей, банк будет рассчитывать проценты и штраф за нарушение договора. Единственное законное действие, которое он может себе позволить, — обратиться в суд, подать заявление и потребовать от ответчика полной уплаты долга.

Впрочем, есть еще одно. Если в договоре предусмотрена возможность передачи долга третьим лица, то возможно обращение к коллекторам. На отдельных граждан это наводит ужас. Почему-то термин «коллекторы» у россиян ассоциируется с термином «бандиты». Конечно, для этого имеются некоторые основания, когда читаешь в прессе новости о каких-то ужасных действиях граждан, чуть ли не силой выбивающих долги у неплательщиков.

Защищает ли закон должника?

Но нужно знать, что закон не только защищает интересы кредиторов, но и интересы неплательщиков тоже. Кредиторы, то есть коллекторы (если они получили право требовать долг), должны действовать исключительно в рамках закона. Действующие правовые нормы строго регламентируют деятельность по взысканию просроченной задолженности.

Закон четко прописывает права коллекторов и даже регламентирует формы и периодичность их контактов с должниками. По большому счету права этих специалистов ограничены лишь взаимодействием с должником. Они могут звонить, присылать сообщения, встречаться лично.

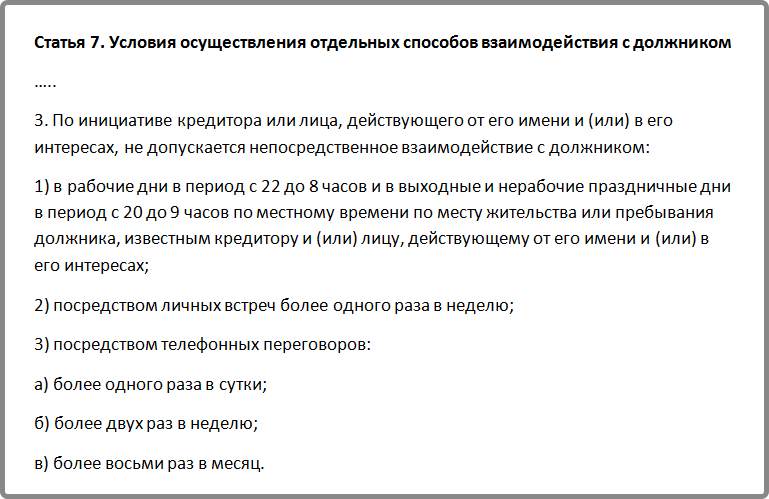

Вот какие рамки установлены статьей 7 Федерального Закона № 230 для общения коллекторов с должниками:

Мало того, сам должник может отказаться от взаимодействия с коллекторами. Например, он может поручить общение с коллекторами своему адвокату. Тогда звонить лично ему никто не вправе. Часто бывает, что коллекторы вымогают деньги у родственников. И тут проблема вполне решаема. Родственнику, которого беспокоят телефонными звонками, достаточно написать соответствующее заявление и взаимодействие будет остановлено.

Как видим, ничего страшного нет. И если имеют место нарушения этого закона, то у гражданина есть право обратиться в правоохранительные органы, например, в прокуратуру, суд или полицию. А что если все формы взаимодействия с должником не принесли результата, что будет дальше?

Тут уже по аналогии с банком. Единственный законный метод — обращения в суд. Как только состоится решение суда, в дело вступят государственные профессиональные исполнители судебных актов — приставы.

Последствия неоплаты долга

Как действует пристав? Кредитор подает в службу приставов исполнительный лист, который он получает в суде. В течение 3 суток пристав открывает дело, — возбуждает исполнительное производство. Сразу же он направляет в адрес ответчика документ, где предлагает в течение 5 дней добровольно внести искомую денежную сумму. В противном случае — принимает меры.

1. Блокирование банковских счетов

Вы приходите в банк, чтобы снять зарплату или пенсию и узнаете, что сделать это невозможно. Банк по постановлению пристава заблокировал счет. Давайте разберемся, как это происходит. Нужно уяснить главное, пристав действует только на основании судебного решения. Нет решения — нет действий судебного пристава.

Самая первая мера — блокирование счетов в банках. Он направляет в банк соответствующий документ. Банк обязан немедленно среагировать и заблокировать счет неплательщика. Тут важно знать одну вещь — из зарплаты могут удержать не более 50 процентов.

Это по закону. А на деле приходишь в банк или пытаешься совершить платеж по карте, ничего не получается. Поэтому нужно действовать следующим образом:

- Сходить в бухгалтерию и взять справка. В ней должно быть указано, что на банковский счет такой-то перечисляется заработная плата.

- Написать заявление, в котором потребовать снять ограничения с зарплатного счета.

- Оба документа следует отнести приставу, который занимается делом должника.

Ограничения со счета обязаны снять. В этом случае по месту работы отправляется исполнительный документ. Поэтому деньги будет удерживать бухгалтерия, а оставшуюся половину заработной платы будет перечислять на зарплатную карту должника.

2. Арест имущества

Это вторая мера, предпринимаемая государственными исполнителями к банковским или микрофинансовым должникам. Если денег нет, например, официального места работы нет, пристав обращает свой взор на имущество.

Понятно, что если имеется какое-то крупное имущество — машина, дача, квартира, на него наложат арест. Распоряжаться имуществом будет нельзя. В Росреестре просто не зарегистрируют сделки с недвижимостью. А вот машину можно продать. Только есть ли в этом смысл?

Покупатель ведь не сможет поставить ее на учет, следовательно, может в судебном порядке потребовать расторжения сделки и возврата денег.

Часто людей интересует вот такой вопрос.

Жилье единственное, а пристав все равно наложил на него арест. Законно ли? Законно. Нельзя обратить взыскание на единственное жилье, а налагать арест можно. Но должнику не стоит беспокоиться на этот счет. Никто у него квартиру изымать не будет. Как расплатится с деньгами, так и арест снимут.

Как поступит пристав, если крупного имущества нет? В этом случае он просто заявится в квартиру должника и опишет бытовую технику. Часто в такой ситуации возникают спорные моменты. Приведу один пример.

Игорь К. — банковский заемщик. После нескольких месяцев неоплаты задолженности суд вынес решение по поводу взыскания денег. Прописан Игорь у своих родителей, но фактически там не появляется. И вот пристав однажды появился в квартире по прописке мужчины и описал все, находящееся там имущество. По сути, все имущество должнику не принадлежит, оно было куплено его родителями. Насколько правомерно поступил судебный исполнитель?

В такой ситуации нужно предпринять определенные действия. Гражданам, кому описанное имущество принадлежит, придется решать проблему с помощью суда. Им следует обратиться в суд с заявлением об освобождении имущества из-под ареста. Об этом прямо говорится в статье 442 Гражданского процессуального кодекса.

3. Заберут квартиру?

Чуть выше мы рассмотрели случаи наложения ареста на жилье из-за долга по потребительскому кредиту. Как быть с ипотекой? В этом случае ипотечного заемщика ждут очень неблагоприятные последствия. Но возможно это, если просрочка является длительной, а задолженность — существенной.

Правило о единственном жилье тут уже работать не будет. Это объясняется специфичным характером ипотечного договора, когда сама квартира является предметом залога. Если гражданин обязанности по банковскому договору не исполняет, то он рискует лишиться жилья, даже если другой квартиры у него нет.

Не будет играть никакой роли и состав семьи заемщика. Даже если у него есть дети, в том числе малолетние, то при наличии судебного решения все равно выселят.

Важно разграничивать потребительский кредит и ипотечный. Если вы взяли потребительский кредит и направили деньги на приобретение нового жилья, то это обстоятельство не делает квартиру ипотечной.

Обращение взыскания на жилье происходит, если наличествуют одновременно 2 условия:

- размер долга превышает 5 % от стоимости предмета ипотеки;

- период невнесения платежей превышает 3 месяца.

4. Запрет выезда за границу

Еще одна мера, применяемая к должникам. Запрет выезжать за границу. Казалось бы, да много ли должников ездят за границу? Ну, запретят, отпуск можно провести и в пределах России. Но есть и такие, кто ездит за рубеж по служебной необходимости. И для них такая мера может быть чрезвычайно болезненной, — ведь недолго лишиться работы.

А если за рубежом проживают родственники? Если срочно нужно съездить, например, на похороны. Не получится. Такие поездки станут невозможными, независимо от степени уважительности причины, по которым нужно выехать за рубеж.

Ограничить выезд может пристав по собственной инициативе, или же на основании заявления от взыскателя. Но есть одно ограничение, которое предусмотрено законом. Такая мера применяется, если размер задолженности превышает 30 000 рублей.

5. Испортили кредитную историю

Все наши действия по получению денежных средств в банках, микрофинансовых организациях отражаются в кредитной истории. Вернее там фиксируются все случаи невыполнения финансовых обязательств.

Понятно, для чего это нужно. Когда кредитное учреждение принимает решение о выдаче денег, он смотрит в первую очередь кредитную историю потенциального заемщика. И если имеется задолженность по кредитам, займам, то в выдаче денег обычно отказывают.

Получается, что получить деньги в долг уже никогда не удастся? Не совсем так. Во-первых, всегда можно обратиться в МФО (микрофинансовую организацию), обычно они никому не отказывают. Во-вторых, есть способы поправить свой кредитный рейтинг. Например, взять небольшой потребительский кредит. Если сумма действительно невелика, то банк может закрыть глаза на неприятные сведения в кредитной истории.

Если с этим займом расплатиться вовремя, то положительная информация немного сгладит впечатление от предыдущей негативной информации. Поэтому не исключено, что банк более благосклонно отнесется к потенциальному получателю кредитных средств.

Как спасти имущество от ареста?

Выше уже описывались первоочередные меры по защите своей заработной платы от приставов. Теперь поговорим, как спасти имущество. Многие банковские должники, дождавшись, когда дело дошло до суда, срочно переписывают имущество на родственников, знакомых. Это возможный вариант, но нужно иметь в виду следующие нюансы:

- Когда банк обращается в суд, он сразу же просит судью наложить арест на имущество. Следовательно, распорядиться им будет невозможно.

- Сделка отчуждения имущества может быть признана недействительной, если совершена уже на стадии исполнительного производства

Вывод один — все нужно делать заблаговременно. А как быть в отношении обычных вещей, например бытовой техники, которую любят описывать приставы. Совет очевиден, сделать так, чтобы на момент визита приставов этой техники не было в квартире.

Или же настаивать на том, что добро неплательщику не принадлежит. Выше описывался пример, когда пристав арестовал чужое имущество. Тут нужно обращаться в суд и доказывать его принадлежность. В таких делах в судах принимаются и свидетельские показания.

Если все эти манипуляции невозможны, то остается только один выход. Просить предоставить отсрочку или рассрочку выполнения решения суда. И за этот период попытаться погасить задолженность. Возможность отложить взыскательные меры предусмотрена законом, а именно статьей 37 Закона Об исполнительном производстве

А можно вообще не платить по кредиту?

Такой вопрос часто задают должники, но звучит он провокационно. Если договор подписан, то взяты финансовые обязательства, которые в силу закона должны исполняться. Тем не менее, на такой вопрос можно ответить утвердительно. Это возможно в 2 случаях:

- Банк прощает долг. Такой термин, как «прощение долга» законом предусмотрен. Но очень трудно представить такую ситуацию в реальности.

- Банк или микрофинансовая организация прошляпили срок исковой давности. То есть обратились в суд, когда с момента последнего платежа по кредиту прошло 3 года.

В последнем случае важно знать один существенный момент. Срок применяется судом. Он может сделать это только в одном случае, — должник сам заявляет в суде о пропуске истцом срока давности. На практике это осуществляется путем подачи письменного заявления. Впрочем, о пропуске срока не возбраняется заявить и устно. Но в судебном заседании.

Часто задаваемые вопросы

Что будет, если не платить по кредитам? Как поступают банки в такой ситуации, когда они обращаются в суд? Хотелось, чтобы банк скорее подал в суд, ведь задолженность растет с каждым днем? Как будут удерживать из зарплаты?

Когда подавать в суд, кредитное учреждение решает самостоятельно. Кто-то из них может обратиться с исковым заявлением, кто-то передаст долг коллекторам, если это предусмотрено законом. В случае судебного варианта, будет несколько исполнительных листов, по каждому придется платить. Но в общей сложности удержание из зарплаты не может превышать 50 %. Нужно помнить, что если пройдет 3 года с момента последнего платежа, то истечет срок давности. Однако об этом нужно обязательно заявить в суде.

Уже долго не плачу кредиты что будет, если взыскатель уже получил исполнительный лист? Я вот прочитал отзывы на одном форуме в интернете. Там говорят, что пристав может закрыть дело. В каких случаях это происходит?

Действительно, пристав может вынести акт о невозможности взыскания, если ничего с должника взять не удается. Либо может возвратить исполнительный документ взыскателю, если не удается установить место жительства должника. Но нужно помнить, что у взыскателя есть право опять предъявить документы в службу приставов. Так что если пристав дело закрыл, то впоследствии опять может его открыть.

Имею давний непогашенный долг в банке. Срок давности уже истек. Но недавно прочитал в интернете на форуме сообщение, что даже если 3 года прошло, то банк все равно может обратиться в суд. Даже если не плачу кредиты что будет, со сроками давности?

Истечение срока вовсе не лишает права подать в суд исковое заявление. Но если такое заявление подано, и если ответчик заявил в судебном заседании об этом факте, то суд обязательно отказывает в удовлетворении иска о взыскании денежной суммы.

Не плачу кредит 3 месяца, так как потерял работу. Боюсь, что банк подаст в суд. Какие действия предпринять?

На самом деле нет ничего страшного в том, если подадут в суд. Просто будете понемногу платить в счет погашения задолженности. Однако просрочка небольшая, маловероятно, что банк на этом этапе всерьез будет рассматривать судебный вариант. А пока есть смысл подать письменное заявление, попросить изменить график погашения задолженности. Вполне возможно, что банк пойдет навстречу и согласится внести некоторые изменения в кредитный договор.